招银国际:维持鸿腾精密“买入”评级 目标价升至221港元

2024-06-01 【 字体:大 中 小 】

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

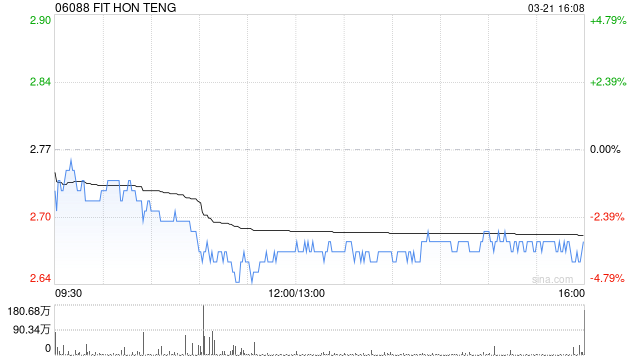

招银国际发布研究报告称,维持鸿腾精密(06088)“买入”评级,将FY24-25EPS预测小幅上调4%-9%以反映强劲的FY24业务和利润率扩张预期,目标价上调至2.21港元,估值仍然十分具吸引力。

招银国际主要观点如下:

公司FY23业绩符合先前指引,而FY24展望则超越市场预期。

公司FY23收入同比下降7%至41.96亿美元,净利润同比下降24%至1.3亿美元,收入表现受到传统服务器和PC市场逆风、以及网络连接业务部门产品组合持续调整的影响,但在下半年受到Voltaira汽车电子业务并表的有力支撑。全年毛利率达到19.2%,对比FY22毛利率16.9%有显著提升,主要获益于更加优化的产品组合及“3+3战略”的成功推进。FY24展望方面,公司指引全年收入、毛利均有望实现双位数百分比同比增长,毛利率将趋向20%的水平,经营费用率将有望得到有效控制,整体指引超市场预期。

今年公司有多条产品线迎来新品上量及业务突破:

1)在网络连接业务部门,包括AI服务器中应用的高速连接器产品出货量将显著增加,公司与鸿海系公司形成业务协同,打入头部客户供应链。2)在EV业务部门,Voltaira汽车电子业务并表在今年依然有望带来三位数百分比的同比增长,与原有公司EV业务形成协同,打入欧美一线Tier-1客户供应体系。3)在系统级整机业务部门,公司为苹果生产的Airpods产品将在3Q24出货交付,目前在公司越南及印度海外工厂已经陆续开启生产。总的来说,在2024年公司多种成长动能显现,产品组合持续优化,网络连接业务部门的产品组合调整也接近尾声,该行看好公司在2024年实现收入提升和利润率继续扩张。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

猜你喜欢

大行评级|摩根大通:上调信义光能目标价至64港元 维持“增持”评级

1493

1493 中国金融国际(00721)6月末每股综合资产净值约002港元

442 2023二游圣杯之战:泥头车“创”策划、深夜直播道歉……

3769 超鸽派路线持续! 消息人士:欧洲央行考虑调整PEPP再投资计划

7906 央视再出王炸剧!《父母爱情》姐妹篇来袭,阵容强大,熬夜也要追

2912 华夏基金徐猛旗下华夏恒生ETF中报最新持仓,重仓汇丰控股

5431 重大进展!新疆伊宁机场迁建工程场址获批

3696 玄武门之变前,房玄龄和杜如晦帮李世民收买的,四位逆转大势的人

3677 闹大了!南京一商场大肆张贴日系文化图案,已被约谈

3634 奥运第四比赛日看点: “莎头”冲击混双金牌,粤将欧钰珊出战体操女团决赛

3965

国内期货与国外期货:哪个更适合新手?

宁水集团获得实用新型专利授权:“一种无线远传阀控水表”

汇盈金融交易系统:开启您的投资新篇章

0201东吴期货【棉花棉纱周报】

华旺科技(605377)8953万股限售股将于7月23日解禁,占总股本019%

装深刻,很累:梁晓声新作给青年人上一堂文学通识课

鼎益丰控股(00612HK)预期中期取得重大亏损

锻炼的最佳时间不是“天刚亮”,而是这个时间,助眠又延寿

股票交易平台:买卖股票的最佳去处

诺瓦星云(301589)46258万股限售股将于8月8日解禁,占总股本5%